صندوق های مشترک سرمایه گذاری؛ نظریه برتری اقتصادی

بازار سرمایه ایران شاهد افزایش تعداد صندوق های سرمایه گذاری بوده است. افزایشی که با روند رو به رشد تعداد سرمایه گذاران، منجر به افزایش ارزش این صندوق ها نیز شده است؛ می توان گفت صندوق های سرمایه گذاری همانند یک فرصت است…

دکتر محمدتقی جهان دیده (عضو هیئت علمی گروه علوم ریاضی دانشگاه صنعتی اصفهان)

عهده دار نگارش متن: حسین اسدی

اقتصاد نیز مثل خیلی دیگر از موضوعات اطراف ما با سرعت زیادی در حال تغییر و تکامل است و اگر در دنیای امروز که همه امور علمی و تخصصی شده کسی از این تغییرات آگاهی نداشته باشد نباید به پیشرفت اقتصادی خود امیدوار بود. این قضیه در اقتصاد کشور نیز صادق است و چند سالی است که سرمایه گذاری در کشور ما کم کم به سمت وسوی حرفه ای شدن در حال حرکت است. استفاده سازمان های دولتی در سال های اخیر از فروش اوراق قرضه یا همان اوراق مشارکت با هدف تامین اعتبار پروژه های عظیم نیمه کاره و کنترل نقدینگی و مهار تورم و اقبال مردم به اوراق مشارکت از تغییر شیوه های سرمایه گذاری ایرانیان حکایت می کند. یکی دیگر از شیوه های سرمایه گذاری که در سال های اخیر هم زمان با رشد شاخص سهام در بورس بر سر زبان ها افتاد و خیل عظیمی از مردم را متوجه خود کرد؛ بازار سهام بورس است. سرمایه گذاری در این فرصت سرمایه گذاری نیاز به اطلاعات علمی پیرامون سهام و آشنایی با ساز و کار این فرصت سرمایه گذاری دارد و چنانچه افراد بدون اطلاع دقیق وارد این بازار شوند احتمال شکست و زیان زیاد خواهد بود. اما از سال ۱۳۸۷ تا کنون در کنار بازار بورس، فرصت سرمایه گذاری دیگری به نام صندوق های مشترک سرمایه گذاری به وجود آمد که ظرفیت خوبی برای اقتصاد کشور به شمار می آید و می تواند برای سرمایه گذاران مبتدی و کم تجربه در بازار سهام حلقه واسط مناسبی باشد. این روزها که تلاطم و نوسانات بازار سکه و ارز همه را سرگردان کرده است، این مقاله می کوشد تا در باره این فرصت سرمایه گذاری که به مراتب مطمئن تر از بازار بورس است مطالبی مفید و قابل فهم ارائه کند.

بازار سرمایه ایران شاهد افزایش تعداد صندوق های سرمایه گذاری بوده است. افزایشی که با روند رو به رشد تعداد سرمایه گذاران، منجر به افزایش ارزش این صندوق ها نیز شده است؛ می توان گفت صندوق های سرمایه گذاری به عنوان یک فرصت سرمایه گذاری در بازار سرمایه ایران عملکرد خوبی داشته اند. قبل از ورود به بحث لازم است تعریفی از سبد سرمایه و ارزش خالص دارایی های صندوق داشته باشیم:

سبد سرمایه: مجموعه ای از سهام یا اوراق بهادار که فرد برای سرمایه گذاری انتخاب می کند یک سبد سرمایه گذاری نامیده می شود.

ارزش خالص دارایی های صندوق (Net Asset Value)

سرمایه گذار با پرداخت مبلغی و خرید سهام و اوراق بهادار منتشر شده توسط صندوق در صندوق سرمایه گذاری مشترک، سرمایه گذاری می کنند و در واقع مالک بخشی از صندوق می شوند (ر.ک. پایگاه پردازش مالی ایران). ارزش خالص دارایی های صندوق در واقع ارزش مجموعه ی سرمایه گذاری صندوق تقسیم بر تعداد سهام آن است که در پایان هر روز معاملاتی با توجه به تغییرات قیمت سهام، اوراق بهادار و سودهای نقدی تعلق گرفته به آن محاسبه می شود. در واقع ارزش خالص دارایی های صندوق بیانگر ارزش خالص هر سهم صندوق، در روز محاسبه بوده و مبنای خرید و فروش سهام صندوق، در روز بعد در نظر گرفته می شود.

صندوق های مشترک سرمایه گذاری چیست؟ (Mutual Funds)

ارتباط مستقیم و تأثیر مثبت و معنی دار توسعه بازارهای مالی بر رشد و توسعه اقتصادی بیانگر این مطلب است که بدون داشتن بازارهای مالی سازمان یافته رقابتی و کارآمد، امکان داشتن اقتصادی توسعه یافته غیرممکن به نظرمی رسد، بنابراین فراهم کردن زمینه ی وجود بازارهای مالی پویا و کارآمد به منظور تجهیز منابع پس اندازی و هدایت و تخصیص بهینه ی آن بین فعالیت های متعدد اقتصادی باید جزء مبانی پایه ای و اصولی در هر نظام اقتصادی و درکانون توجه مسئولان و سیاستگذاران قرارگیرد. این موضوع درکشورهای درحال توسعه که محدودیت و پراکندگی منابع پس اندازی و سرمایه گذاری از ویژگی های بارز آنها است باید درجایگاه به مراتب مهمتری قرارگیرد. اصلاح و گسترش بازارهای مالی و خصوصاً ایجاد توسعه ابزارهای نوین مالی درجهت تجهیز، تنظیم و هدایت منابع مالی مؤسسات فعال بازارهای پول وسرمایه به مکان های انسجام یافته مانند بورس، همگی ازاهداف واولویت های کشورهای درحال توسعه می باشد. به عبارت دیگر امروزه کمتر کشور درحال توسعه ای یافت می شود که اصلاح ساختار بازارهای مالی خود را مدنظر قرار نداده باشد. بازارهای مالی در دهه های اخیر با تحولات چشمگیری مواجه شده اند. با پیدایش واسطه های مالی وابزارهای مالی جدید رفته رفته ازنقش انحصاری واسطه های مالی خاص وبه ویژه بانک ها تا حدودی کاسته شده است وجایگاهی خاص برای واسطه هایی چون صندوق های سرمایه گذاری و شرکت های سرمایه گذاری باز شده است به عبارتی دیگر بسیاری از مشتریان بانکی با پذیرش ریسک بیشتر به جای آنکه صرفاً سپرده گذار بوده و به سود کم بانکی اکتفا نمایند، تمایل به سرمایه گذاری در بازار از طریق چنین واسطه هایی برای کسب سود بیشتر و با ریسک بالاتر نموده اند. نقش صندوق های سرمایه گذاری از این جهت حائز اهمیت است که خود به عنوان یک مدیر سبد سرمایه برای سرمایه گذاران درچنین شرکت های نیز عمل می کنند. سرمایه گذارخود به دلیل عدم اطلاعات کامل، نبود دانش و وقت برای بررسی وضعیت شرکت ها جهت تصمیم گیری درخرید، با خرید سهام صندوق های سرمایه گذاری اینکار را به مدیران صندوق واگذار می کند. مدیران شرکت نیز با تنوع بخشی به سبدسرمایه از ریسک خرید تک سهمی و یا چند سهمی جلوگیری کرده و درنتیجه زمینه را برای سرمایه گذاری مطمئن فراهم می کنند.

لذا امروزه شاهد این هستیم که سرمایه گذاران خرد به جای سرمایه گذاری انفرادی به سرمایه گذاری از طریق شرکت های سرمایه گذاری روی آورده اند. از مهمترین شرکت های سرمایه گذاری در دنیای کنونی می توان به شرکت های سرمایه گذاری، که اغلب با نام صندوق های سرمایه گذاری مشترک رایج هستند، اشاره کرد. یک صندوق سرمایه گذاری مشترک یا به طور خلاصه صندوق سرمایه گذاری، یک واسطه ی مالی است که به عموم مردم سهام می فروشد و وجوه حاصله را در پرتفوی (Portfolio) (سبد سرمایه) متنوعی و مختلفی از اوراق بهادار سرمایهگذاری می کند. به عبارت دیگر صندوق سرمایه گذاری مشترک، به گروهی از سرمایه گذاران اجازه می دهد که پول هایشان را با هم جمع کرده، برای مدت خاصی آن را در موضوعی سرمایه گذاری نمایند. صندوق های سرمایه گذاری ازجمله نهادهای مالی موثر جهت فراهم نمودن مقدمات مناسب در مشارکت سرمایه گذاران بالقوه در فرآیندهای سرمایه گذاری و تامین مالی شرکت ها بوده و هستند. با ایجاد صندوق های سرمایه گذاری به دلیل وجود مدیریت متخصص و استراتژی های سرمایه گذاری از پیش تعیین شده، سرمایه گذاران می توانند با پرداخت هزینه مدیریت صندوق های سرمایه گذاری با توجه به توان ریسک پذیری خود در بازار، انگیزه ی ورود به گروه سرمایه گذاران و فعالان بازارسرمایه را پیدا کنند. بدیهی است برای توسعه هرچه بیشتر این فرآیند، نیازاست نقاط مثبت موجود در فعالیت صندوق های سرمایه گذاری تقویت گردد تا سرمایه گذاران بیشتری متمایل به استفاده از مزایای موجود در صندوق های مذکور گردند. امروزه صندوق های سرمایه گذاری به عنوان ابزاری مهم در بورس شناخته می شوند.

تاریخچه صندوق های سرمایه گذاری در جهان

اگر چه تاریخ تشکیل صندوق های سرمایه گذاری به قرن هجدهم میلادی در انگلستان برمیگردد، ولی اولین صندوق سرمایه گذاری به شکل امروزی در سال ۱۹۲۴ در شهر بوستون آمریکا تشکیل گردید. از آن زمان تاکنون صندوق های سرمایه گذاری در جهان به ویژه درآمریکا به صورت موفقیت آمیزی فعالیت خود را توسعه داده اند، به طوری که طی سال های گذشته تعداد این صندوق ها در دنیا همواره روندی صعودی داشته و این تعداد از ۵۱۶۷۱ صندوق در سال ۲۰۰۰ به ۶۶۳۵۰ صندوق در پایان سال ۲۰۰۷ رسیده است که می تواند ملاک خوبی برای جذابیت این نهاد مالی برای سرمایه گذاران و موفقیت آنها در بازارهای سرمایه محسوب شود.

دارایی صندوق های سرمایه گذاری در جهان

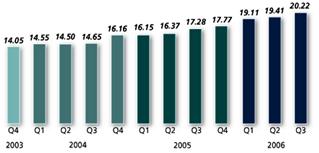

نمودار رو به رشد دارایی های صندوق های سرمایه گذاری در سطح جهان در پایان هر فصل و بر حسب هزار میلیارد دلار آمریکا در نمودار ۱ نشان داده شده است.

آمارها نشان می دهد که به طور کلی سطح دارایی ها در تمامی گروه های سرمایه گذاری افزایش یافته است. در پایان سه ماهه سوم ۲۰۰۶ دارایی های صندوق های سهام ۱/۴ درصد، صندوق های اوراق قرضه ۱/۲ درصد و صندوق های ترکیبی ۷/۶ درصد رشد نشان می دهند. در سال ۲۰۰۶ کل ارزش بازارهای مالی معادل با ۴۹۹۲۴ هزار میلیارد دلار بوده که با توجه به توجه به ۲۰۲۲۰ میلیارد دلار دارایی صندوق ها، سهم صندوق ها از کل بازار حدود ۴۱ درصد می باشد.

تاریخچه صندوق های سرمایه گذاری در ایران

صندوق های سرمایه گذاری مشترک یا به طور خلاصه صندوق های سرمایه گذاری، به عنوان یکی از مهمترین واسطه های مالی نقش انتقال سرمایه را از سوی دارندگان منابع (آحاد جامعه) به سمت مصرف کنندگان (شرکت های تولیدی و خدماتی و…) بر عهده دارند. از آرزوهای دیرین فعالان بازار سهام ایران، راه اندازی این صندوق ها بود که به همت قانونگذاران و فعالان بازارسهام، اولین صندوق سرمایه گذاری در سهام از ابتدای سال ۱۳۸۷ شروع به فعالیت کرد و با تصویب قانون توسعه ابزارها و نهادهای مالی در بهمن سال ۱۳۸۸، فعالیت این صندوق ها توسعه بیشتری یافته است. در ایران برای اولین بار در قانون بازار اوراق بهادار مصوب سال ۱۳۸۴ این صندوق ها مورد توجه قرار گرفت و صندوقهای سرمایه گذاری در سهام از ابتدای سال ۱۳۸۷ به عرصه بازار سرمایه قدم نهادند. اولین صندوق سرمایه گذاری در کشور ایران در تاریخ ۲۳/۰۴/۱۳۸۶ شروع به کار کرد. صندوق سرمایه گذاری کارآفرین که در اوراق بهادار با درآمد ثابت سرمایه گذاری میکند، هر۳ ماه یکبار اقدام به توزیع سود میکند و حداقل بازدهی ۱۶٫۵ درصدی را برای سرمایه گذاران خود تضمین کرده است. در کنار صندوق هایی با درآمد ثابت، صندوقهای سرمایه گذاری در سهام از ابتدای سال ۱۳۸۷ فعالیت خود را آغاز کرده اند. همانگونه که در جدول شماره۱ مشخص است، تا انتهای ۳ ماهه اول سال ۱۳۹۱، ۸۰ صندوق سرمایه گذاری فعال در ایران وجود دارد که از این ۸۰ صندوق، تعدادی در حوزه اوراق بهادار با درآمد ثابت و تعدادی نیز در حوزه سهام و تعدادی نیز در هر ۲ حوزهی اوراق بهادار با درآمد ثابت و سهام فعالیت میکنند. ارزش صندوقهای سرمایه گذاری در ایران اعم از صندوقهای با درآمد ثابت و صندوقهای سهام، تا انتهای۳ ماهه اول سال ۱۳۸۹ به بیش از ۴۱۰۰ میلیارد ریال رسیده و بیش از ۸۷۰۰ سرمایه گذار در این صندوق ها، سرمایه گذاری کرده اند. در نمودار۲، رشد ارزش صندوق های سرمایه گذاری نمایش داده شده است. ارزش کل صندوقهای سرمایه گذاری در سهام از حدود ۲۳۴ میلیارد ریال در انتهای سال۱۳۸۷ به ۱۵۹۲ میلیارد ریال در پایان۳ ماهه اول سال ۱۳۸۹ رسیده و تعداد سرمایه گذاران این صندوقها نیز طی مدت زمانی مشابه، افزایشی قابل توجهی را تجربه کرده است. در نمودار ۳ روند افزوده شدن تعداد سرمایه گذاران صندوقهای سرمایه گذاری بررسی شده است. بررسی عملکرد صندوق های سرمایه گذاری در این دوره بیانگر آن است که این صندوقها به رغم حضورکوتاه مدتشان، توانسته اند حجم معاملات قابل توجهی داشته باشند، به طوری که طبق گزارش سازمان بورس واوراق بهادار، حجم معاملات صندوقهای سرمایه گذاری در پایان سال ۱۳۸۷ بیش از ۷۳۷ میلیاد ریال بوده و این رقم در پایان۳ ماهه اول سال ۱۳۸۹ به بیش از ۴۹۰۰ میلیارد ریال رسیده است. از حیث تنوع، با توجه به این که صندوق های فعال در بازار سهام ایران با اساسنامه مشابهی فعالیت میکنند، تفاوت های اندکی بین این صندوقها وجود دارد. تفاوت ها بیشتر در زمینه ی هزینه های صندوق است که در این زمینه سقف معینی از سوی مقام ناظر بازار سرمایهی ایران به تصویب رسیده است. هزینه ی صندوقهای سرمایه گذاری شامل هزینه های تأسیس، هزینه های اطلاع رسانی، وب سایت و نرم افزار، هزینه ی کارمزد، هزینه ی حسابرس، هزینه ی برگزاری مجامع و هزینه ی کارمزد خرید و فروش است. البته هزینه ی معاملات هر صندوق بسته به نوع فعالیت آن متفاوت خواهد بود و در اساسنامه ی صندوق های فعال در ایران به این مسأله اشاره ای نشده است.

ارزش صندوق های سرمایه گذاری تا ۳۱/۰۳/ ۱۳۸۹٫

تعداد سرمایه گذاران صندوق های سرمایه گذاری

هزینههای صدور و ابطال

در حالیکه کارمزد مرتبط با هزینه های صندوق و معاملات خرید از محل داراییهای صندوق پرداخت میگردد و منجر به کاهش خالص ارزش دارایی های صندوق متناسب با هزینه ی روزانه میشود، برخی هزینه های دیگر صندوق مربوط به زمان و تعداد فرآیند صدور (خرید واحدهای سرمایه گذاری) و ابطال (فروش واحدهای سرمایه گذاری) سرمایه گذار میگردد. بنابراین چنین هزینه ای به طور مستقیم به سرمایهگذار تحمیل گردیده، سرمایهگذار با برنامهریزی صحیح سرمایهگذاری خود میتواند این هزینهها را به حداقل برساند. این هزینهها با هدف افزایش دوره ی سرمایهگذاری سرمایهگذاران صندوق صورت میگیرد؛ چرا که لازمه ی نتیجهگیری از هر سرمایهگذاری صرف هزینه و برنامهریزی مناسبی است که با گذشت زمان محقق میگردد و با ورود و خروج سریع سرمایه هزینههای مازادی به طور مستقیم و غیرمستقیم به صندوق تحمیل خواهد گردید که سعی گردیده است هزینههای مذکور منجر به کاهش خالص ارزش داراییهای صندوق(برای همه ی مالکان واحدهای سرمایهگذاری) نشود. با این توضیحات در صندوقهای سرمایهگذاری در سهام یک بخش هزینه ی ثابت به مبلغ

۲۰۰۰۰ ریال در نظر گرفته شده است که در زمان هر فرآیند صدور یا ابطال به هر گواهی سرمایهگذاری (بدون توجه به تعداد واحدهای سرمایهگذاری) تعلق خواهد گرفت. بخش دیگر جریمه ی تعجیل درخروج (Exit Fee) میباشد. این هزینه از سرمایهگذارانی که مدت سرمایهگذاری آنها کمتر از ۹۰ روز باشد به صورت پلکانی از ۵% تا ۱% نسبت به قیمت ابطال دریافت خواهدگردید بنابراین سرمایهگذارانی که حداقل ۹۰ روز از زمان صدور واحدهای سرمایهگذاری آنها سپری شده باشد و جهت ابطال واحد سرمایهگذاری خود اقدام نمایند، هزینه ی این بخش را پرداخت نخواهند کرد.

ویژگیها و ماهیت سرمایهگذاری در صندوقها:

الف- جایگزینی برای خرید سهام شرکتهای بورسی: سرمایه گذارانی که تعدادی از واحدهای سرمایهگذاری (اوراق بهادار منشرشده توسط صندوقها) یکی از صندوقها را در اختیار دارد، در واقع مالک سهام چند شرکت است که صندوق از محل داراییهای خود به عنوان سبد سرمایهگذاری خریداری نموده است. بدین ترتیب سود یا زیان مالکان واحدهای سرمایهگذاری صندوق، تحت تأثیر مستقیم نوسان قیمت مجموعه ی سهام موجود در سبد سرمایهگذاری صندوق است. با این تفاسیر از امتیازات سرمایهگذاری در این صندوقها آن است که هر سرمایهگذار میتواند به جای تحلیل و بررسی چندین شرکت پذیرفته شده در بورس، با شناسایی و بررسی عملکرد یک صندوق سرمایهگذاری، مدیریت تشکیل سبد سرمایهگذاری خود را به مدیریت حرفهای این صندوقها واگذار نماید و این یک امتیاز بسیار مهم برای سرمایهگذاران کم تجربهای است که با سازوکار بورس برای آشنایی ندارند.

ب- وجود مدیریت حرفهای: به کار بردن لفظ مدیریت حرفهای شاید مسئولیت مدیران صندوقها را به مراتب سنگینتر نماید ولی سرمایهگذاران آگاهند که منظور از مدیریت حرفهای، مقایسه ی تخصص و توان مدیران با تجربه و آشنا با بازار سهام با سرمایهگذارانی است که تجربه ی کافی و یا زمان و امکانات مناسب تحلیل برای تشکیل سبدسرمایهگذاری به صورت مستقل را ندارند. برای بررسی وضعیت و عملکرد مدیران صندوقهای سرمایهگذاری قبل از هرچیز نیاز به شناسایی معیارهای مناسب مقایسهای است. قطعاً قضاوت در مورد عملکرد یک صندوق بدون توجه به وضعیت عمومی بازار سهام نمیتواند معیار مناسب و منصفانهای برای اتخاذ بهترین تصمیم به سرمایهگذار ارائه دهد. مدیریت حرفهای صندوقهای سرمایهگذاری به معنی کسب بازدهی قطعی نیست بلکه به معنی بهتر عمل کردن در مقایسه با سرمایهگذاران کمتجربه و غیرحرفهای بازار سهام است. مناسبترین معیار قضاوت برای بررسی میزان عملکرد صندوقها، مقایسه ی بازدهی آنها با یکدیگر در دورههای زمانی مختلف است. بدینترتیب گاه در شرایط نامناسب و نزولی قیمت سهام شرکتهای پذیرفته شده در بورس، داشتن واحدهای سرمایهگذاری یک صندوق که منجر به کاهش زیان در مقایسه با خرید سهام یک شرکت باشد نیز برای سرمایهگذار مطلوبیت خواهد داشت.

ج- نقدشوندگی: یکی از مهمترین ویژگیهای هر سرمایهگذاری، قابلیت تبدیل به وجه نقدشدن آن در زمانی است که سرمایهگذار به هر دلیل تصمیم به تغییر موضع سرمایهگذاری خود و خروج از صندوق میگیرد. مدیریت حرفهای سرمایهگذاری ایجاب میکند صندوقهای سرمایهگذاری همواره در یک مجموعه از سهام سرمایهگذاری نمایند که این سرمایهگذاری متنوع منجر به کاهش ریسک زیان و نقدشوندگی بالای سرمایهگذاری خواهد شد. همچنین با توجه به ارکانی که در صندوقهای سرمایهگذاری مشترک در سهام پیشبینی شده است، سرمایهگذاران در هر زمان میتوانند با توجه به خالص ارزش روز داراییهای موجود در صندوق و پس از کسر هزینههای مربوطه، تمام یا تعدادی از واحدهای سرمایهگذاری خود را به وجه نقد تبدیل نموده و یا اصطلاحاً ابطال(فروش) نمایند. بدینترتیب وجود ضامن نقدشوندگی در صندوقها به مفهوم وجود خریدار همیشگی است که البته باید توجه داشت منظور از این ضمانت، ضمانت بازدهی یا اصلی سرمایه نخواهد بود، بلکه ضمانتی برای خرید واحد سرمایهگذاری به قیمت ابطال و پس از کسر هزینههای (ذکر شده در اساسنامه ی صندوق) مربوطه میباشد.

د- صرفهجویی نسبت به مقیاس: با توجه به اینکه صندوقهای سرمایهگذاری از گردآوری سرمایههای اندک تعداد زیادی سرمایهگذار تشکیل میشوند بنابراین امکان استفاده از مزایای یک مجموعة سرمایهگذاری بزرگ نیز برای آن فراهم خواهد بود. طبیعی است که یک سرمایهگذار به تنهایی امکان پرداخت هزینههای مشاوره و یا استفاده از نرمافزارهای مختلف اطلاعرسانی و تحلیلگری را نخواهد داشت ولی با کنار هم قرار گرفتن سرمایههای اندک سرمایهگذاران خرد، امکان استفاده از مزایای این چنین فراهم خواهد شد. بدینترتیب هر سرمایهگذار به عنوان عضو کوچکی از یک صندوق سرمایهگذاری میتواند با پرداخت بخشی از هزینهها به نسبت مالکیت خود در صندوق از مزایای کامل هزینههای مورد نیاز برخوردار گردد.

هـ- انگیزه ی مدیریت صندوق سرمایهگذاری: با توجه به ساختار طراحی شده ی صندوقهای سرمایهگذاری مشترک و ارتباط مستقیم بین رشد ارزش داراییهای صندوق و منتفع شدن مدیر و سرمایه گذاران، قابل پیشبینی است که مدیرصندوق انگیزه ی کافی برای تشکیل بهترین ترکیب سبد سرمایهگذاری را داشته و تلاش مینماید تا خالص ارزش داراییهای صندوق را به حداکثر مقدار ممکن رساند. نکته ی قابل توجه اینکه با توجه به آنچه تاکنون پیرامون صندوقها بیان شد، امتیازات خاص صندقها، زمینه را برای توجیه تصمیمگیری یک فرد جهت سرمایهگذاری در یک صندوق سرمایهگذاری مشترک فراهم مینماید ولی چیزی که مسلّم است به دلیل غیرقابل پیشبینی بودن آینده، سرمایهگذاران صرفاً موظفند شرایطی منطقی و موجه با توجه به انتظارات خود از سرمایهگذاری فراهم نمایند و حتیالامکان با برنامهریزی صحیح، مقدمات رسیدن به انتظارات را ایجاد نمایند. بدینترتیب نتیجه ی این برنامهریزی که براساس تصمیمات حساب شده خواهد بود هرچند اگر مطابق با پیشبینیها و انتظارات سرمایهگذار نباشد، به طور قطع بهتر از شرایطی خواهد بود که سرمایهگذار در یک بازار هدف کاملاً حرفهای و تخصصی، بیحساب و بدون پیشبینیهای لازم اقدام به سرمایهگذاری نماید.

تقسیم بندی صندوق های سرمایه گذاری

درحال حاضر تقسیمبندیهای زیر درمورد صندوق های سرمایه گذاری وجود دارد:

الف: از لحاظ اندازه صندوقها به دو دسته کوچک و بزرگ تقسیم میشوند.

ب: از لحاظ ترکیب داراییها فعلاً به سه دسته در سهام، در اوراق بهادار با درآمد ثابت و مختلط تقسیم میشوند.

ج: ازنظر موضوع فعالیت به چند دسته در اوراق بهادار، در طلا، در ارز و سایر تقسیم میگردند.

د: از نظر نقدشوندگی، صندوق های سرمایه گذاری به دو دسته با ضمانت نقدشوندگی و بدون ضمانت نقدشوندگی تقسیم میشوند.

ه: از نظر تضمین بازدهی میتوان صندوق ها را به دو دسته با تضمین حداقل بازدهی و بدون تضمین حداقل بازدهی تقسیم کرد.

و: و در نهایت صندوقهای سرمایهگذاری بدون تضمین و صرفاً با پیشبینی سود. (ر.ک. پایگاه اطلاع رسانی سازمان بورس ایران)

آشنایی با صندوق های سرمایه گذاری ایرانی

با توجه به انواع تقسیم بندی صندوقها در بخش قبل از تقسیم بندی های متنوع این صندوقها در ایران اجتناب کرده و در قالب جدول ۱ به ارائه اسامی این صندوقها بسنده میشود. این اسامی صندوق ها تا مهرماه سال ۱۳۹۱ است و اگر سری به پایگاه پردازش مالی ایران بزنیم، با صندوق های تازه تاسیس دیگری نیز آشنا می شویم. برای مثال صندوق امین انصار بانک انصار از اواخر تابستان سال ۱۳۹۲ با دریافت مجوز رسمی کار خود را به تازگی آغاز کرده است.

جدول(۱): فهرست صندوق های سرمایه گذاری ایرانی

|

ردیف |

نام صندوق |

ردیف |

نام صندوق |

|

۱ |

آپادانا |

۴۲ |

خبرگان |

|

۲ |

آتیه ملت |

۴۳ |

خوارزمی |

|

۳ |

آتیه نوین |

۴۴ |

راهنما |

|

۴ |

آرمان کارآفرین |

۴۵ |

رضوی |

|

۵ |

آرین |

۴۶ |

رفاه |

|

۶ |

آگاه |

۴۷ |

سپهراول صادرات |

|

۷ |

ارزش آفرینان دی |

۴۸ |

اندوخته ملت |

|

۸ |

ارگ |

۴۹ |

سهم آشنا |

|

۹ |

ارمغان ایرانیان |

۵۰ |

سینا |

|

۱۰ |

امید ایرانیان |

۵۱ |

شاخصی کارآفرین |

|

۱۱ |

امید سهم |

۵۲ |

شاداب |

|

۱۲ |

امین اشنا ایرانیان |

۵۳ |

صبا |

|

۱۳ |

امین سامان |

۵۴ |

صنعت ومعدن |

|

۱۴ |

امین شهر |

۵۵ |

عقیق |

|

۱۵ |

امین کارآفرین |

۵۶ |

فارابی |

|

۱۶ |

امین ملت |

۵۷ |

فیروزه |

|

۱۷ |

ایساتیس |

۵۸ |

کارآفرین |

|

۱۸ |

بانک اقتصاد نوین |

۵۹ |

کارآفرینان برتر |

|

۱۹ |

بانک ایران زمین |

۶۰ |

کارگزاری بانک تجارت |

|

۲۰ |

بانک دی |

۶۱ |

کارگزاری بانک صادرات |

|

۲۱ |

بانک کشاورزی |

۶۲ |

کارگزاری بانک ملت |

|

۲۲ |

بانک گردشگری |

۶۳ |

کارگزاری بانک ملی |

|

۲۳ |

بانک مسکن |

۶۴ |

کارگزاری پارسیان |

|

۲۴ |

بورس ۲۴ |

۶۵ |

کشاورزی با درآمد ثابت |

|

۲۵ |

بورس بیمه |

۶۶ |

کارگزاری کاسپین مهر ایرانیان |

|

۲۶ |

بورس ایران |

۶۷ |

گسترش فردای ایرانیان |

|

۲۷ |

بیمه دی |

۶۸ |

گنجینه بهمن |

|

۲۸ |

پارس |

۶۹ |

ممتاز |

|

۲۹ |

پاسارگاد |

۷۰ |

مهر ایرانیان |

|

۳۰ |

پویا |

۷۱ |

مهر شریعه |

|

۳۱ |

پیشتاز |

۷۲ |

نقش جهان |

|

۳۲ |

پیشرو |

۷۳ |

نواندیشان |

|

۳۳ |

پیشگام |

۷۴ |

نوین |

|

۳۴ |

تجربه ایرانیان |

۷۵ |

نوین سامان |

|

۳۵ |

تدبیرگر سرمایه |

۷۶ |

نهال سرمایه ایرانیان |

|

۳۶ |

تدبیرگران اگاه |

۷۷ |

نیکوکاری بانک گردشگری |

|

۳۷ |

تدبیرگران فردا |

۷۸ |

یکم ایرانیان |

|

۳۸ |

توس ایرانیان |

۷۹ |

یکم سامان |

|

۳۹ |

توسعه صادرات |

۸۰ |

یکم نیکوکاری آگاه |

|

۴۰ |

توسعه فردا |

||

|

۴۱ |

حافظ |

تذکر: بحث پیرامون انواع و اقسام صندوق ها حوصله بیشتری می طلبد و شاید در مقاله ای دیگر به این مهم پرداخته شود.

——————————————————————–

منابع:

– اسدی، حسین، ۱۳۹۱، بررسی عملکرد صندوق های مشترک سرمایه گذاری بر مبنای نظریه برتری تصادفی، پایان نامه کارشناسی ارشد دانشگاه شیخ بهایی اصفهان

(PERFORMANCE EVALUATION OF MUTUAL FUNDS BASED ON STOCHASTIC DOMINANCE THEORY)

– www.fipiran.com پایگاه پردازش مالی ایران

– راعی، رضا؛ تلنگی، احمد، ۱۳۸۳، مدیریت سرمایهگذاری پیشرفته، تهران، سازمان مطالعه و تدوین کتب علوم انسانی دانشگاه ها(سمت)، مرکز تحقیق و توسعه علوم انسانی

– سعیدی، علی؛ مقدسیان، ایمان، ۱۳۸۹، ارزیابی عملکرد صندوق های سرمایه گذاری سهام در ایران، فصلنامه بورس و اوراق بهادار شماره ی ۹، سال سوم

– www.irbourse.com پایگاه اطلاع رسانی سازمان بورس ایران